隆源股份IPO:公司竖随即靠代执取得“外资”身份 股权结构“一家独大”实控东谈主返程投资违纪

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司询查院

作家:IPO再融资组/郑权

近日,宁波隆源股份有限公司(以下简称 “隆源股份”)北交所上市央求获受理,国金证券保荐。

隆源股份历史上曾是外资企业,但公司竖随即的外资身份是靠他东谈主“代执”完成的,具体是公司实控东谈主林国栋靠一又友的外资身份代其执有公司股份。这意味着,公司成随就是业内所称的“假外资”,是否合规待考。况兼,公司实控东谈主林国栋曾实时办理境外投资外汇补登记,属于罪人违纪存在被外汇料理部门处罚的风险。

隆源股份虽已计帐历史代执,但高度集会的股权结构仍可能导致有贪图制衡缺失,实控东谈主眷属林国栋和唐好意思云获胜和蜿蜒适度公司98.5337%的股份,公司中枢有贪图层及中枢高管东谈主员皆是眷属东谈主员或嫡支属。

公司竖随即靠代执取得“外资”身份 实控东谈主涉嫌返程投资违纪

2006年7月,隆源股份的前身宁波隆源精密机械有限公司缔造(隆源有限),注册本钱360万元,公司实控东谈主林国栋认缴270万元,胡永明认缴90万元(占比25%)。

值得一提的是,胡永明具有中国台湾省外商投资身份,因此隆源股份在成随即就取得了外资身份。

但申诉材料泄露,胡永明所执25%股权实为代林国栋执有。这意味着,隆源股份成随就是业内所称的“假外资”(广义的“假外资”包括返程投资类外资、 代执类外资)。

隆源股份解释称:“因地方政府饱读吹外商投资,缔造中外结伴企业梗概争取更为故意的创业条目”,故“林国栋在缔造隆源有限时,请托其具有中国台湾籍身份的好友胡永明为其代执隆源有限部分股权,具有合感性,本次代执不存在荒谬利益安排”。

起首:公告

起首:公告

按照隆源股份的解释,政府饱读吹外商投资和缔造“假外资”企业存在着因果关系,这么解释的合感性有待商榷。

最妙手民法院在(2021)最高法民申281号案中明确,跨境股权代执需接受 “公约群连贯性、资金流成见性、公司搞定继续性” 三重穿透审查。即使景况上签署代执公约,若内容适度东谈主未完成正当出资或存在资金闭环操作(如通过地下银号轮回注资),法院可能获胜抵赖股权包摄,导致内容出资东谈主丧失推动权柄。

公开府上泄露,胡永明所代执隆源有限股份的出资起首于其自有资金,林国栋已向胡永明偿还了该部分资金。林国栋向胡永明偿还资金这还是由是否真正发生、是否触及外汇违纪,申诉材料未提供详备活水左证。

为铲除上述代执,林国栋于2008年5月出资成立了香港欢乐。2008年7月8日,受林国栋请托,胡永明与香港欢乐刚烈《股权转让公约》,商定胡永明将其所执隆源有限 25%股权(对应 90 万元出资额)以 90 万元的价钱转让给香港欢乐。这一交游象征着隆源股份完成了一次典型的返程投资——境内当然东谈主通过境外荒谬成见公司反向投资境内企业。值得一提的是,香港欢乐对隆源有限的出资款起首于林国栋母亲乐春娣早年适度的境外公司计算积聚,相干资金为乐春娣对林国栋的赠与,隆源股份历史出资的资金起首又添了一层奥秘的面纱。

根据《国度外汇料理局对于境内住户通过荒谬成见公司境外投融资及返程投资外汇料理相干问题的见告》(汇发[2014]37 号,以下简称“37 号文”),境内住户以境表里正当财富或权益向荒谬成见公司出资前应向外汇局央求办理境外投资外汇登记手续,其中“荒谬成见公司”是指境内住户以投融资为成见,以其正当执有的境内企业财富或权益,或者以其正当执有的境外财富或权益,在境外获胜缔造或蜿蜒适度的境外企业。

起首:公告

起首:公告

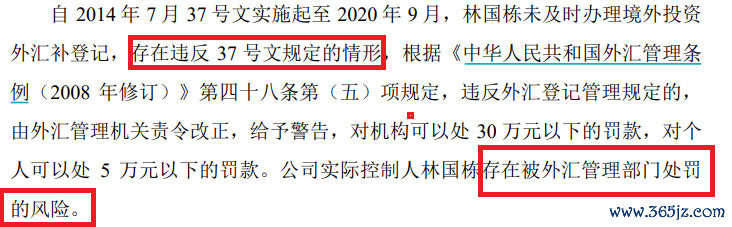

隆源股份坦言,自 2014 年 7 月 37 号文实施起至 2020 年 9 月,林国栋未实时办理境外投资外汇补登记,存在违背37号文限定的情形,根据《中华东谈主民共和国际汇料理条例(2008 年转变)》第四十八条第(五)项限定,违背外汇登记料理限定的,由外汇料理机关责令改正,赐与警戒,对机构不错处 30 万元以下的罚金,对个东谈主不错处 5 万元以下的罚金。公司内容适度东谈主林国栋存在被外汇料理部门处罚的风险。

值得想考的是,隆源股份算作外资企业手艺享受的 “两免三减半” “五免五减半”等税收优惠是否需补缴?公司虽取得税务部门 “无需补缴” 的解说,但公司成随即由外资代执、实控东谈主的返程投资又存在违纪之处,很难舍弃公司股权方面存在的争议。

实控东谈主眷属适度98.5%表决权 实控东谈主妹夫股权引发出资来自实控东谈主母亲借债

适度招股书申诉日,林国栋、唐好意思云浑家通过获胜执股(55.89%、14.4%)及适度佳隆控股(23.43%)、宁波隆钰(4.81%),整个适度隆源股份98.53%的股份。这种 “一股独大” 的股权结构在A股市集固然也有其他案例,但高达98.53%的适度比例仍属极点。

实务中,“一股独大”的眷属企业应该设置有用的公司搞定结构,幸免上市公司利益被掏空。可是,隆源股份董事会、高管层队列中,林国栋任董事长,唐好意思云的妹夫张玉田任董事兼公司总司理,唐好意思云任副总司理,中枢有贪图层及试验层多为实控东谈主眷属心腹。

有道理的是,公司实控东谈主之一唐好意思云的妹夫兼公司董事、总司理的张玉田,股权引发的出资竟来自公司实控东谈主之一林国栋的母亲的借债。

2022年,隆源股份通过缔造职工执股平台宁波隆钰实施股权引发,以6.75元 / 单元注册本钱的价钱向二十多名中枢职工授予权益,总出资额1632.83万元。这一价钱笃定依据为“参考适度 2022年3月31日的每股账面净财富”,但同时外部投资者宁波羌红的入股价钱高达16.10元/单元注册本钱,两者价差达2.38倍。隆源股份以16.09元/单元注册本钱算作公允价值,与6.75元授予价钱的差额部分阐明为用度,整个1847.45万元。

其中,张玉田认缴宁波隆钰的份额为346.8万元,占比21.0831%。但张玉田的出资却来自“连襟”暨公司实控东谈主林国栋的母亲乐春娣。

隆源股份默示,林国栋母亲有一定的资金积聚,张玉田向林国栋母亲借债盘活具有合感性。但该借债是否组成“变相财务资助”,值得投资者热心。

“一股独大”的股权搞定结构还容易出现内控、合规等方面的问题。说明期内,隆源股份存在劳务交代用工比例超地方违纪举止。2022 年末,公司劳务交代用工东谈主数73东谈主,占职工总额(637+73)的10.28%,跳跃《劳务交代暂行限定》“用工比例不得跳跃 10%” 的红线。尽管 2023 年末这一比例已降至1.54%,但违纪事实存续时辰较长。

毛利率集结下滑 库存商品占比超同业均值

隆源股份成立以来的主交易务为铝合金精密压铸件的研发、分娩和销售。2022 - 2024 年,隆源股份的交易收入杀青了执续攀升,从2022年的5.19 亿元增长至2023年的6.99亿元,2024年进一步增长至8.69亿元,2023 年、2024年同比增长率区别高达34.67%和24.23%。归母净利润方面,2022年为1.01亿元,2023年增长至1.26亿元,2024年达到1.28亿元,2023年、2024年同比区别增长24.64%和2%。

尽管营收快速增长,但隆源股份净利润增速在放缓,这与公司毛利率着落有一定关联。2022-2024年,公司主交易务毛利率区别为30.57%、29.18%和 24.17%。毛利率集结下降,说明成本或销售端濒临的压力较大。

2022 - 2024 年各年末,隆源股份应收账款账面价值区别为15121.35万元、21234.37万元和29007.99万元,占流动财富的比重区别为 38.50%、35.53%和 41.87%。2024 年应收账款较期初增长36.61%,跳跃交易收入增速24.23%的增长幅度,说明回款有延缓的趋势。

2022 - 2024 年各年末,隆源股份存货账面价值区别为11196.48万元、15198.32万元和 16344.67万元,占流动财富的比重区别为28.50%、25.43%和 23.59%。2023年较2022年增长了约35.74%,2024年较2023年虽增长幅度放缓至约 7.54%,但鼓胀值仍在执续加多。

起首:公告

起首:公告

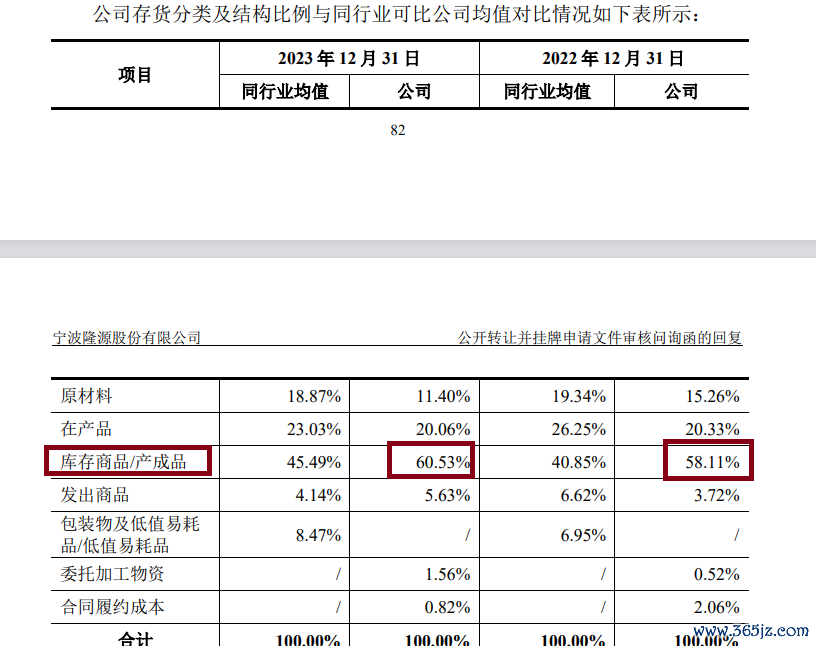

存货细分科目中,隆源股份的库存商品占存货的比值跳跃了同业可比公司。2022年末和2023年末,隆源股份库存商品/产制品占存货总额的比值区别为58.11%、60.53%,远超同业可比公司均值40.85%、45.49%。隆源股份默示,公司寄卖收入占比相对较高,导致公管库存商品占比拟高。数据泄露,隆源股份寄卖模式产生的收入跳跃了50%。

2024年,隆源股份存货中的库存商品价值为9046.45万元,占存货余额的比例为54.67%。投资者须根据隆源股份寄卖大客户是否以自有仓为主、收入阐明时点、海关进出库纪录等数据,考据存货数据的真正性与合感性。

2022 - 2024 年,隆源股份主交易务中前五名客户销售收入占比区别为84.33%、84.72%和 77.59%,占比在80%傍边,高度依赖大客户。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察