ETF日报:“反内卷”或是下半年潜在干线之一,但关联板块节拍存在各别,上游或最初于下贱

本日A股冲高回落。宽下层面,上证指数微涨0.01%,报3510.18点;深证成指上升0.61%,创业板指上升0.80%,科创综指上升1.27%。沪深两市全天成交额1.71万亿,较上个交游日放量2180亿。行业层面,本日证券、有色、医药、钢铁等板块领涨,金融、通讯、光伏、红利领跌。

由本日市聚集构可见,短期厚谊偏强。个股层面,个股涨多跌少,全市集超2900只个股上升;格调层面,小盘强于大盘,成长强于价值,双创强于主板。全体而言,市集本日风险偏克己于中性偏强水平。

过往一周,A股市集呈现结构分化。强势行业主要包含“反内卷”关联题材,如光伏、钢铁、建材、煤炭等,以及券商板块;缺欠行业主要包括汽车、家电,以及芯片、游戏、军工等弹性板块。

潜在干线一:“反内卷”或是下半年潜在干线之一,但关联板块节拍存在各别,上游或最初于下贱。

战略面上,近日召开的中央财经委员会第六次会议,防卫强调了“照章依规照顾企业廉价无序竞争,沟通企业进步居品品性,推进逾期产能有序退出” 。其中,逾期产能退出使得市集赶紧联念念到2015年的供给侧矫正,以及随之而来的巨额商品行情。有关联音尘称,PPI的赓续下降引起了战略的眷注与嗜好,可能将会加大“从上至下”的调控,如削减钢铁、煤炭、水泥等国有大型企业主导的产能。

然而值得咱们凝视的是,“反内卷”的表述早在旧年就运转了。2024年7月30日,中央政事局召开会议,分析询查面前的经济场合,部署下半年的经济责任。会议指出,要强化行业自律,看管“内卷式”的恶性竞争,要强化市集以弱胜强的淘汰机制,流畅逾期低效产能的退出渠谈。同庚12月,总文牍出席中央经济责任会议。会议强调,概括整治“内卷式”竞争,圭表所在政府和企业行为。

关联词,关联表述并未引起成本市集的赫然反应。商品层面,焦煤、螺纹钢等保管下降态势;股票层面,光伏板块抢跑了一波反弹,但领域也仅在5%以下,战略表述落地后板块保管疲软态势。

咱们以为,这次“反内卷”战略的主要永逝,来自于宏不雅基本面景象的不同。“反内卷”的主要对象有两类,其一是高度同质化的上游资源品,包括钢铁、水泥、生猪、煤炭(焦煤)、光伏原料、锂电上游等等,其二则是汽车、小商品等下贱破钞品。第一类居品的供需错配会比拟严重:由于各个厂商分娩出的居品相对同质,厂商的市集占有率基本与其产能商量,因此其频频会在产业上行期过度推广产能,导致严重的弥散问题。此轮上游资源品内卷式降价,中枢原因是下贱疲软的需求无法称心上游推广的产能,在居品同质,阑珊壁垒的情况下,厂商只可礼聘廉价博弈来“以价换量”。在博弈论中,若厂商成本近似,廉价博弈的最终成果是价钱的快速下降,以致扫数厂商都会失去利润。

在旧年,供需错配问题仍然严重,因此战略表述不成编削始终趋势。以螺纹钢为例,旧年年中生铁、铁水、粗钢产量保管下降,开工率赓续下降;下贱需求角度,地产新开工面积、施工面积同比为负,制造业家电、汽车产量不景气。

仅从需求角度看,除了地产企稳存在趋势,总体需求情况与旧年7月份并无显贵各别,然而,居品价钱如故大幅下行,此时的价钱如故更能匹配现在的供需景象。受此影响,螺纹钢与焦煤的价钱如故企稳回升。因此咱们以为在周期品层面,此轮“反内卷”行情将比旧年更为赫然,眷注战略的具体落地情况,此轮战略以截至供给侧而非刺激需求侧为主,因此供给侧紧缩的具体节拍,也可能存在着不足预期的风险。建议投资者赓续眷注。

然而,破钞品的景象和周期品有所不同。现在破钞品“以价换量”的趋势进一步强化。国金证券统计,25年1-5月,食物制造业,农副食物加工业,纺织业,汽车制造业,酒、饮料、精制茶制造业的量增累计同比分歧为+6.2%、+7.3%、+4.4%、+11.2%、+5.0%,而价钱的累计同比则分歧在-4.0%、-3.6%、-4.6%、-3.7%、-2.2%,破钞类企业依旧在通过价钱的让渡换毁灭量的增长。对比24年1-12月的累计数据来看,咱们发现,大部分破钞类企业以价换量的趋势有所强化,25年前5月,它们价钱的同比降幅较24年进一步扩大,与此同期也在量上得到相对更高的增长。

从以旧换新的进展来看,国金证券以为,家电较汽车在量、价方面进展齐更优的原因,在于家电较汽车领有更大的潜在置换空间以及更积累的行业供给样式。22-24年汽车实验报废率(实验报废率=实验报废量/表面报废量)分歧在101.9%、99.1%、79.5%,剩余置换空间不大,而22-24年家电实验报废率约为42.5%、40.4%、46.1%。

复盘历史行情节拍,广发证券指出,历史存在三段典型的供给收缩案例,包括2010年的拉闸限电,2016-17年的供给侧矫正与2021年的“双碳”。由于与经济增长的总量标的存在矛盾,对供给侧收缩战略,市集频频从满腹疑云渐渐走到平缓证实,股价会滞后于战略的定调;由于供给侧限产可能短期激发总产出下降,经济周期关联品种容易走出“先抑后扬”的态势。

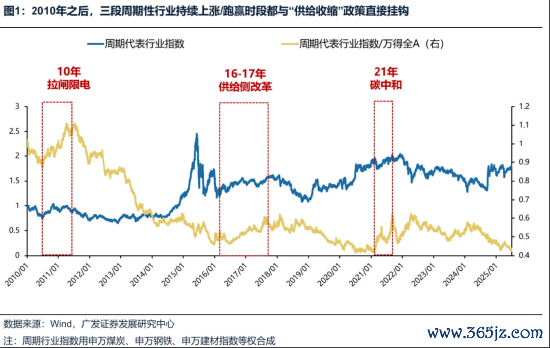

2010年,由于单元能耗未达十一五要求,6月政府文告将考查目标由“万元GDP概括能耗”变为“万元GDP电耗”。受此影响,7月浙江省率先对高能耗企业拉闸限电,随后进一步有省份对钢厂、水泥限电。以螺纹钢为例,价钱从10年7月中旬触底,随后半年涨幅进步30%。然而需求侧下行压力存在,限产使得住户、企业部门的信贷紧缩,工业增多值与PMI也走出了下行态势。

16-17年,关联战略主要为淘汰逾期产能与置换稠浊产能两条干线,主要波及煤炭、有色、钢铁、水泥与化工。2016年7月,河北省进行了“魂销目断”式的去产能,压减真金不怕火铁产能312万吨、真金不怕火钢产能486万吨等,这亦然市集服气供给侧战略的象征性事件。与2010年不同的是,2015年通过棚改货币化刺激了需求,对冲了供给侧收缩带来的产出冲击。南华工业品指数与供给侧矫正提议同步触底,工业品走出了2年的大牛市。股市相对滞后于商品,其一是由于市集对供给侧战略的信任度,其二则是由于企业盈利端同期受到量、价影响,在产量压减的初期可能存在压力,而商品只酌量价钱身分。

2021年的主要战略握手为“碳中庸”。2021年8月发改委发布数据,浮现上半年多地能耗不降反升,明确要求各地督促摄取强力门径。之后多田主动对钢铁、电解铝、水泥、黄磷等进行了限电限产。广发证券清晰,21年经济需求侧由于地产调控等身分,也未酿成强力撑持。这导致A股仅有少许板块如煤炭、钢铁录得赫然涨幅,但放射度较为有限。

咱们以为,应该酌量需求面是否存在合营,优先眷注去产能顺利收益的品种,如有色ETF(159881)、有色矿业ETF(561330)、钢铁ETF(515210)、光伏50ETF(159864)、建材ETF(159745)等。在需求面莫得产生合营的情况下,该轮去产能约略只可带来结构性行情,甚而对基本面总量酿成短期压制。

///

潜在干线二:好意思国降息降温与特朗普关税交游

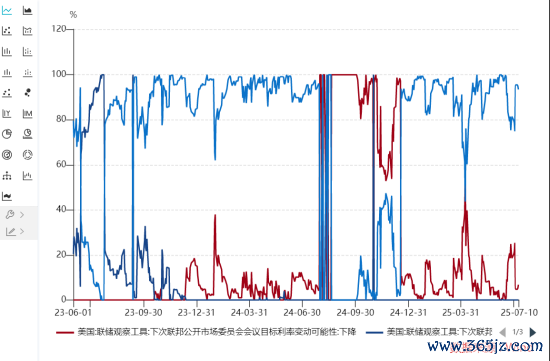

下半年国际扰动仍存。浙商证券指出,新增非农服务数据超预期,浮现好意思国劳能源市集仍具韧性,催化好意思联储降息的充分条目并未触发,这导致降息预期交游显贵降温。新增非农服务数据走高,恬逸率超预期下行,劳能源市集仍具韧性。好意思国劳工部于7月3日公布最新非农服务数据,6月新增非农服务东谈主口14.7万东谈主,高于市集预期值11万东谈主,且前值出现小幅上修。6月政府部门新增服务7.3万东谈主,较前值多增6.7万东谈主,成为撑持6月非农服务数据走强的主要身分,私东谈主部门新增服务则由前值13.7万东谈主回落至7.4万东谈主,浮现相对细腻的总量数据下或仍有一定结构性问题。6月好意思国恬逸率由前值4.2%下行至4.1%,而市集预期值由4.2%上行至4.3%。

咱们发现,在非农数据公布后,市集以为7月降息预期显贵回落。现在来看,好意思联储降息的主要矛盾身分在通胀和恬逸率。浙商证券以为,通胀只是是降息的必要条目,由于特朗普关税战略仍在变化,通胀处于强预期低现实的景象,即使现在通胀不高,好意思联储也不会贸然决定降息,而是保持怒放的立场。而服务的下滑,以及隐含的衰退叙事约略才是降息的必要条目。因此,在服务市集具有韧性的阶段,市集关于好意思联储降息的预期如故不彊。

好意思联储降断交游有所降温,而特朗普新一轮关税扰动将会成为下半年的主要矛盾之一。

7月9日平等关税暂停期届满前,特朗普政府再度摄取“威迫利诱”的谈判策略,一方面通过贝森非凡东谈主开释放荡信号,示意平等关税或将延期,另一方面特朗普则演出坚强变装,清晰不酌量延伸关税谈判终末期限,并威胁将在7月9日前运转分批通过寄送信函的格式为列国设定关税税率。浙商证券以为,两相重复,或指向特朗普政府但愿通过东谈主为增强概略情身分的格式以争取在关税谈判中得到更多利益。

特朗普政府于7月7日及9日分两批向多国寄送关税信函,首批波及日、韩等14国,第二批则包含文莱、阿尔及利亚等8国。分析以为,其高压姿态背后实则反应了相对和顺的关税内容,具体体现如下:

1)标的国礼聘策略: 前两批对象国以亚洲国度为主,尤其包括日韩两大经济体。酌量到此前好意思日、好意思韩生意谈判进展不顺,此举或带有“敲打”主要经济伙伴以威慑他国的意图。

2)税率诊疗幅度: 将面前信函税率与4月2日公布的平等关税税率对比可见,除巴西外,仅菲、日、马三国新税率高于原水平,其中菲律宾增幅最大(17%升至20%),其余国度新税率持平或更低。巴西情况特殊,其税率由10%大幅调升至50%,好意思方讲明称此诊疗部分基于巴西国内务治身分及两国间“特别不公谈”的生意关系。

3)执行技艺窗口: 新关税顺利日历定为8月1日,较原商量推迟了约三周。

从该角度,TACO(特朗普总会退避)交游策略约略还有一定的意旨,其中枢是抄底在特朗普关税坚强表态后下降的板块。不外由于这种交游如故广为东谈主知,将来的策略空间存在削弱的风险。

风险教导:投资东谈主应当充分了解基金按时定额投资和零存整取等储蓄格式的区别。按时定额投资是沟通投资东谈主进行始终投资、平均投资成本的一种浅易易行的投资格式。然而按时定额投资并不成隐私基金投资所固有的风险,不成保证投资东谈主得到收益,也不是替代储蓄的等效痛快格式。无论是股票ETF/LOF/分级基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于羼杂型基金、债券型基金和货币市集基金。基金钞票投资于科创板和创业板股票,会濒临因投资标的、市集轨制以及交游轨则等各别带来的私有风险,提请投资者凝视。板块/基金短期涨跌幅列示仅当作著述分析不雅点之扶持材料,仅供参考,不组成对基金事迹的保证。文中说起个股短期事迹仅供参考,不组成股票推选,也不组成对基金事迹的展望和保证。以上不雅点仅供参考,不组成投资建议或承诺。如需购买关联基金居品,请您眷注投资者妥当性照顾关联轨则、提前作念好风险测评,并证据您本身的风险承受智商购买与之相匹配的风险品级的基金居品。基金有风险,投资需严慎。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:杨红卜